Duyurucular, 2010 (Şubat 2010 tescilli) model 1248 silindir hacmine sahip aracımız var. Açıkçası eskiden babam hep elden kendi ödediği için hiç dikkatimizi çekmemişti, bugün ben banka hesabından ödedim ve vergi bana yüksek göründü, geçmiş tahsilatları kontrol ettiğimde bizi çok pis kazıkladıklarını farkettim.

Araç 1.3 ve altı kabul edilmesi gerekirken, araç 1.3-1.6 kabul edilmiş, 2014 ve bu sene 4-6 yaş grubuna dahil olması gerekirken yine 1-3 yaş kabul edilip 1.3-1.6 motor üzerinden alındı-mış.

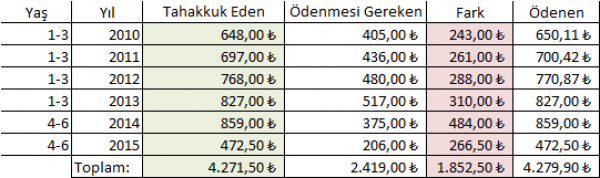

Resimde göreceğiniz üzere ayrıntılı hesap var.

Bu hesabı ilk 4 sene 8 ödemeyi 1-3 yaş olarak hesapladım ama merak ettiğim 1-3 yaş 8 ödeme sonunda mı bitiyor 6 ödeme mi?

imgur.com

Ne yapmalıyız?

edit: çok özür dilerim, kazıklanmamışız, bizim araç panelvan diye geçiyormuş, o yüzden de bize geçiriyorlarmış afedersiniz :)

Patlat bir 'sebepsiz zenginlesme' davasi.

Böyle bir şey mümkün mü? Sanırım "GELİR İDARESİ BAŞKANLIĞI"na açacağız, açıkçası daha kolay bir yol olsa daha iyi olur, ben uğraşırdım ama babamın uğraşacağını zannetmem, heyecanlı olurdu :D

edit: Sanırım borçlar kanunun 61. maddesine göre iade isteyeceğiz, bakalım haftaiçi gelsin, güzel günler bizi bekliyor.

O parayi bir turlu alirsiniz, devlet fazla maas odediginde her turlu aliyor, fazla aldiginda da verir ugrastirsa da.

Tam emin degilim ama odeme yaptiginiz kurum neyse ona acarsiniz davayi idare mahkemesinde

Çok şaşırdım. Ama geri alırsınız.

Zaman kaybetmeden ilgili vergi dairesi müdürlüğüne yazılı düzeltme talebi ile başvurduğunuzda hata giderilebilir. Bunun için Vergi Usul Kanununa (VUK) dayanmanız gerekir.

Olayda, "vergi miktarında hata" mevcuttur (VUK.m.117/2). Bu hatanın meydana çıkarılması mükellefin müracaatı ile olacaktır (m.119/5). Vergi hatalarının düzeltilmesine, ilgili vergi dairesi müdürü karar verecektir (m.120/1). Bu hatalar düzeltme fişine dayanılarak düzeltilir ki mükellefin parasını alabilmek için düzeltme fişinin tebliğinden itibaren 1 yıl içinde düzeltme fişi ile müracaat etmesi gerekir (m.120/2).

Mükellefler, vergi muamelelerindeki hataların düzeltilmesini vergi dairesinden yazı ile isteyebilirler. Bunların posta ile taahhütlü olarak gönderilmesi caizdir (m.122).

Vergi alacağının doğduğu takvim yılını takip eden yılın başından başlıyarak beş yıl içinde tarh ve mükellefe tebliğ edilmiyen vergiler zamanaşımına uğrar (m.114). Bu yazılı zamanaşımı süresi dolduktan sonra meydana çıkarılan vergi hataları düzeltilemez (m.126/1).

Düzeltme zamanaşımı süresi, zamanaşımı süresinin son yılı içinde tarh ve tebliğ edilen vergilerde hatanın yapıldığı tarihten başlayarak bir yıldan aşağı olamaz (m.126/1/a).