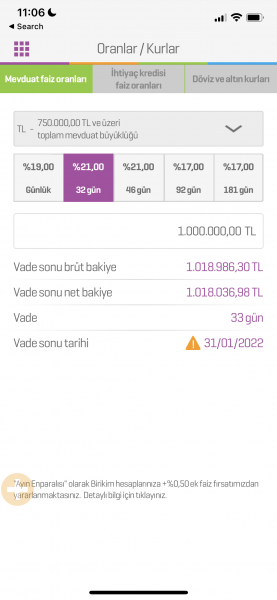

Geçen atilla yeşiladayı dinledim, döviz korumalı mevduatı kesinlikle tavsiye ediyorum dedi, hükümete her ne kadar zerre güvenmesem de şuan faizlere bakayım dedim ve %21 i görmemle şok oldum. Hem %21 verip hem döviz farkını verecekse mantıklı değil mi ? 1-2 seferlik yapılabilir sanki.

Ama dediğim gibi hükümete zerre güvenmiyorum, yapanlar ve yapmayanlar sebebini söyleyebilir mi acaba? Paramı vereceğinden ve döviz farkını kapatacağından emin olsam mantıklı gibi.

Sizce?

sizin baktığınız mevduat, döviz korumalı mevduat değil.

%14 merkez bankası'nın kısa vadeli fonlama faizi, döviz korumalı mevduat maksimum 300 bp daha fazla faiz verebilir. yani şu anda döviz korumalı mevduatlar max %17 faiz verebiliyor

17 de güzel de, asıl sorum o değil. Sözde faizler %14 ve enpara %21 veriyor. Bu hükümet harbiden alay ediyor bizle :)

bu arada sadece bir kerelik yapabiliyosunuz. 3 ay seçtiyseniz 3 ay 12 ay seçtiyseniz 12 ay. ikinciye korumadan faydalanamıyorsunuz

bahsettiğiniz gibi "sözde".

yani düşürülen şey merkez bankasının manşet faizi. bankalar mb'den bu oranla borç alıyorlar, ama işte piyasadan daha yükseğe de alabilir. mevduat toplayabilmek için piyasa şartlarına uyum sağlıyorlar.

zaten kredi faizleri de epey yüksek. bırakınız tüketici ya da ticari kredileri, tc hazinesi bile %22nin altında borçlanamıyor.

özetle, mb'nin manşet faizlerini değiştirmesinin piyasa üzerinde aslında çok bir etkisi yok. ancak işte lafta kahramanlık.