excel ve finansal bilgiye aynı anda sahip olan güzel insanlar aranıyor

ekteki dosyadaki soruları çözmem için yardımcı olacak birini arıyorum :)

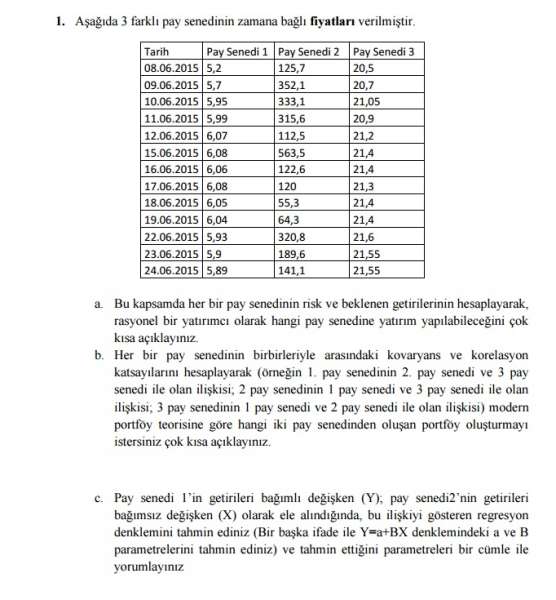

1. soruda standart sapması en düşük olanı seçeceksin (excel'de hesaplayabilirsin)

2. soruda korelasyonu en düşük 2 kağıdı seçmen lazım. (excel'de ve spss'te hesaplayabilirsin,)

3. soruda 1. senet 2. senede ne kadar bağlı. basit bir regresyon modeli. SPSS'te hesaplayabilirsin. (Excel'de de hesaplanıyor olabilir)

bunlar için biraz google'laman lazım sadece.

Yanlışsam düzeltilsin

1)beklenen getiri hepsinde aynıdır, en düşük varyansı olan en az risklidir o seçilmeli.

2)kovaryans ve korelasyonları excelde kendi formülleri ile hesaplayabilirsin. Riskden kaçınan bir yatırımcı riski dağıtmak için korelasyonu düşük kağıtlar seçecektir (ki biri sıçarsa diğerisıçmasın).

3) 1. hissenin getirilerinin 2. hisseninkilere regresyonunu yapacaksın. Excelde data analysis kısmında var. ya da yine excelde varyans oranı yöntemi ile hesaplayabilirsin. Yorum olarak da atıyorum y= 0.5x + 0.1 çıktı bu şu demek, 1. hissenin tek başına ortalama getirisi 10%, eğer 2. hisse 25% büyürse ilk hisse ekstradan bir 12.5% büyüyor yani toplam getirisi 22.5% oluyor.

y= 0.1 + 0.5x

bunun yorumu

2. hissenin değeri 0'ken birinci hisse'nin değer 0,1'dir.

2. hissedeki bir birimlik artış birinci hisse'de 0.5'lik bir artış sağlar

tostos regresyon hisse fiyatına değil getirilere yapılıyor. Fiyattan bahsedemezsin bu durumda.

üşenmedim excel'de 3 sorunun da cevabını hazırladım ama arkadaş pek oralı değil..